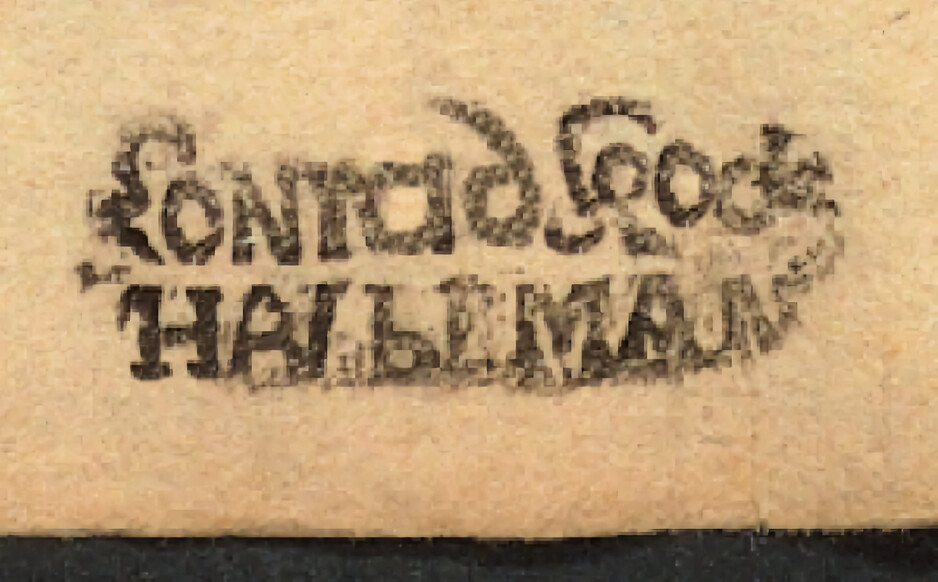

Hauptmann Conrad Koch

Daten&Fakten > Einwohner

Hauptmann Conrad Koch

Widdershausen 1673

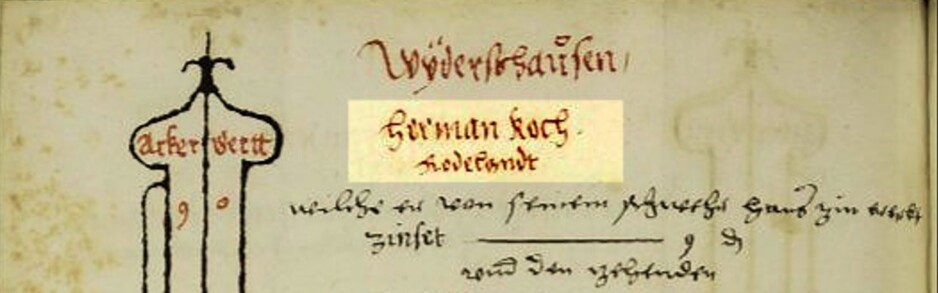

Im Friedewälder Salbuch von 1579 wird Hermann Koch als "Rodelandt"-Besitzer unter Widdershausen aufgeführt, er ist ein Vorfahre des Hauptmanns Conrad Koch.

Der ehemalige Hauptmann Conrad Koch könnte auch ein Onkel des Schmieds von Widdershausen Balthasar Koch (Baltzer) 1663-1727 gewesen sein.

Im Friedewälder Salbuch von 1579 wird Hermann Koch als "Rodelandt"-Besitzer unter Widdershausen aufgeführt, er ist ein Vorfahre des Hauptmanns Conrad Koch.

Durch eine Akte im Hauptstaatsarchiv Weimar, Eisenacher Archiv, Herrschaftliche Gefälle wurden wir auf den Hauptmann Conrad Koch aufmerksam.

In der Akte geht es um das "Bittgesuch des ehemaligen Hauptmanns Conrad Koch zu Widdershausen (Hessen) um Erlaß seines Abzugsgeldes vom Verkaufsgeld seiner Mühle in Creuzburg".

Conrad Koch hat seine Mühle in Creuzburg verkauft, hat Sachsen-Weimar verlassen und ist in das hessische Ausland

nach Widdershausen in Hessen umgezogen.

In einem solchen Falle mußte Abzugsgeld gezahlt werden, was er nicht oder nur zum Teil bezahlt hat.

Es kommt auch zu einer Auseinandersetzung zwischen dem Rat und dem Amt Creuzburg wegen der Einziehung der Abzugsgelder

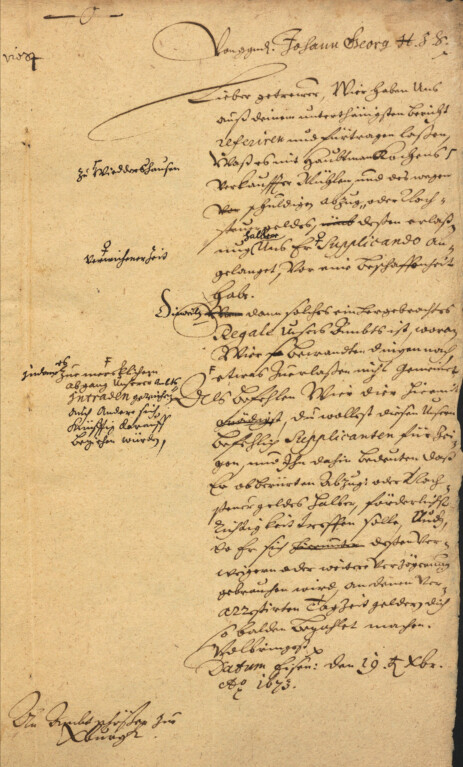

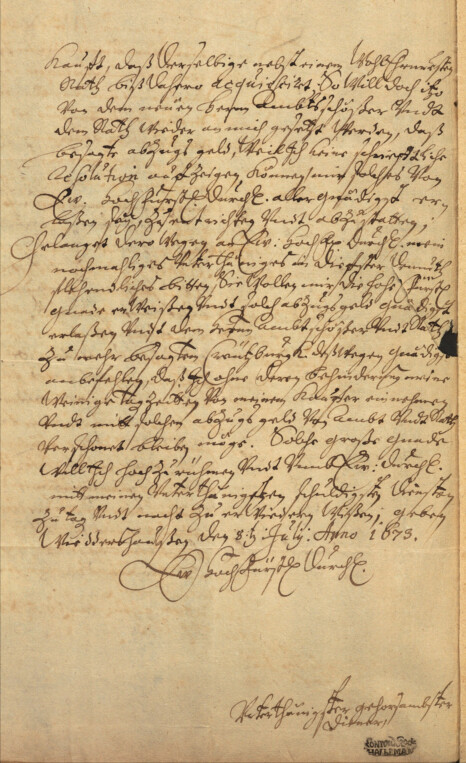

Sein Bittgesuch um Erlassung der Abzugsszeuer von 1673 an Johann Georg, Herzog zu Sachsen (1634-1686) unterzeichnete er mit einem eigenen Stempel bzw. Siegel.

Johann Georg Herzog zu Sachsen hatte zu dieser Zeit im Schloss zu Marksuhl seine Wohnung aufgeschlagen. Schloß Marksuhl, Ansicht Innenhof

Johann Georg Herzog zu Sachsen hatte zu dieser Zeit im Schloss zu Marksuhl seine Wohnung aufgeschlagen. Schloß Marksuhl, straßenseitige Ansicht

Als Abzugsgeld bezeichnet man eine Abgabe, welche auf einen Vermögenstransfer in das Ausland, dies konnte auch der Nachbarort (wie hier im thüringisch-hessischen Grenzgebiet) sein, erhoben wurde.

Der Abzugsgeld wurde in zwei Formen erhoben. Zum einen als Erbschaftsgeld, für Erbschaften und Schenkungen, die an Ausländer abgingen. Zum anderen als Abfahrtsgeld oder Abschied, für von Auswanderern ausgeführtes Vermögen.

Der Abzugsgeld konnte auch bei einer Heirat entstehen, wenn ein Vater seiner „nach auswärts“ heiratenden Tochter eine Mitgift mitgab.

Diese Steuer (gabella emigrationis) wurzelte in der früheren Rechtsgestaltung der Leibeigenschaftsverhältnisse und galt für Auswanderer. Die Abgabe wurde fällig, wenn Einwohner ihre Heimat, also den Staat, das Land, den Bezirk oder die Stadt für immer verließen und dabei ihr Vermögen mitnahmen. Verließ ein Einwohner heimlich das Land, so wurde der Abschoss bei seinen Verwandten eingetrieben.

Beim Abzug behielt man den zehnten Teil, den Zehnten, aus der Erbschaft/Schenkung oder vom zu transferierenden Vermögen ein. Der verwaltungstechnische und rechtliche Vorgang wurden als Dezimation bezeichnet.

Die Steuer wurde nach der Gründung des Deutschen Bundes durch Bundesakte vom 8. Juni 1815 nicht mehr erhoben. In Bezug auf Drittstaaten bestand das Abzugsgeld weiter, soweit nicht entsprechende völkerrechtliche Verträge mit den Ländern abgeschlossen waren und gipfelte in der Reichsfluchtsteuer, die auf den Transfer des Vermögens jüdischer Flüchtlinge aus Nazi-Deutschland erhoben wurde.

Die Erbschaftsteuer ist allerdings auch von Erben im Ausland zu zahlen, wenn diese nach gesetzlicher Maßgabe auch von einheimischen Erben zu entrichten wäre.

Ein Nachfolger des Abzugsgeldes ist die Wegzugsbesteuerung.

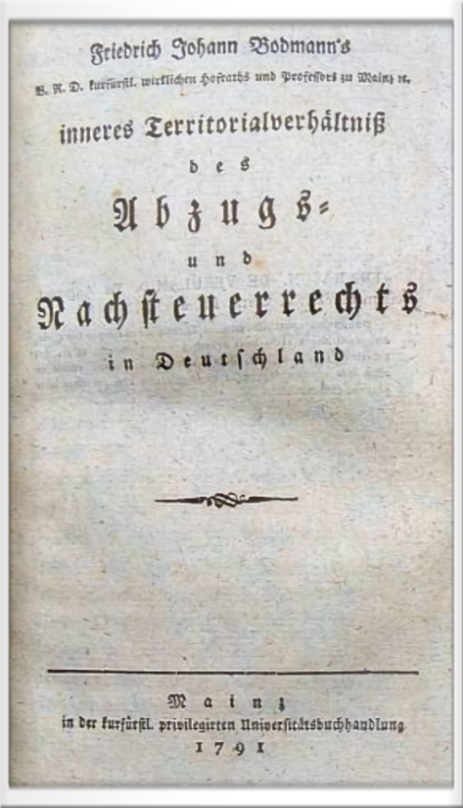

Friedrich Johann Bodmann, Abzugs- und Nachsteuerrecht, Verlag: Mainz, in der kurfürstl. privilegirten Universitätsbuchhandlung, 1791

Friedrich Johann Bodmann, Abzugs- und Nachsteuerrecht, Verlag: Mainz, in der kurfürstl. privilegirten Universitätsbuchhandlung, 1791

Schon im 12. Jahrhundert erbaute man in Creuzburg den etwa vier Kilometer langen Mühlgraben von der Werra und ermöglichte so den gleichzeitigen Betrieb von vier Mahl- und Sägemühlen in der westlichen Vorstadt.

Eine dieser Mühlen, die sogenannte Mittelmühle, verkaufte Conrad Koch um 1673.

Bittgesuch um Erlassung der Abzugsszeuer von 1673 an Johann Georg, Herzog zu Sachsen (1634-1686), diese unterzeichnete Conrad Koch mit einem eigenen Stempel bzw. Siegel.

Bittgesuch um Erlassung der Abzugsszeuer von 1673 an Johann Georg, Herzog zu Sachsen (1634-1686), diese unterzeichnete Conrad Koch mit einem eigenen Stempel bzw. Siegel.

Quellen:

Friedewalder Salbuch 1579, Staatsarchiv Marburg, HStAM S Nr. 320

Bittgesuch des ehemaligen Hauptmanns Conrad Koch zu Widdershausen (Hessen) um Erlaß seines Abzugsgeldes vom Verkaufsgeld seiner Mühle in Creuzburg sowie die Auseinandersetzung zwischen dem Rat und dem Amt Creuzburg wegen der Einziehung der Abzugsgelder

Landesarchiv Thüringen - Hauptstaatsarchiv Weimar, Eisenacher Archiv, Herrschaftliche Gefälle Nr. 673, Bl. 1r.

Friedrich Johann Bodmann, Abzugs- und Nachsteuerrecht.

Verlag: Mainz, in der kurfürstl. privilegirten Universitätsbuchhandlung, 1791; 1791; 1795.

https://de.wikipedia.org/wiki/Abschoss